马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

“蓝海”深邃辽远,给人无限想象

“蓝海”充满未知与风浪

本报告侧重行业宏观发展研究分析,从行业现状、产品市场、技术水平、产业链运行、产业政策、企业竞争、行业投资等角度对冷冻水产品市场的发展进行细致研究。我们通过行业定性分析和统计数据定量分析来揭示进口冷冻水产品市场当前发展的规律、特点、存在问题,在此基础上提出相应的建议。

进口冷冻水产品行业现状

中国进口的海产品分为鱼苗,鲜或冷鲜产品,冻鲜产品,干鱼、盐腌渍等品类。进口量大且居民在市场上常接触到的多为冷鲜和冻鲜两种。

通过梳理海关总署提供的数据发现,我国进口海产品(全品类)前十大地区分别是山东、北京、辽宁、广东、上海、福建、天津、浙江、吉林、江苏,占到全国海鲜进口总额的93.6%。

而最受市场欢迎的十大进口海产品品类分别是:冻对虾,活、鲜或冷的岩礁虾和其他龙虾,冻狭鳕鱼,活、鲜或冷的蟹,鲜或冷的大西洋鲑鱼,冻鳕鱼,冻的墨鱼及鱿鱼,活、鲜或冷的鳌龙虾,冻鲶鱼鱼片和冻格陵兰庸鲽鱼。

据统计,2019年,中国海鲜进口激增39%,达到1,060亿元人民币(156亿美元),成为仅次于美国的全球第二大水产进口国。2020年中国海产品进口额下降20%,出口额下降8%。

中国居民水产品消费规模

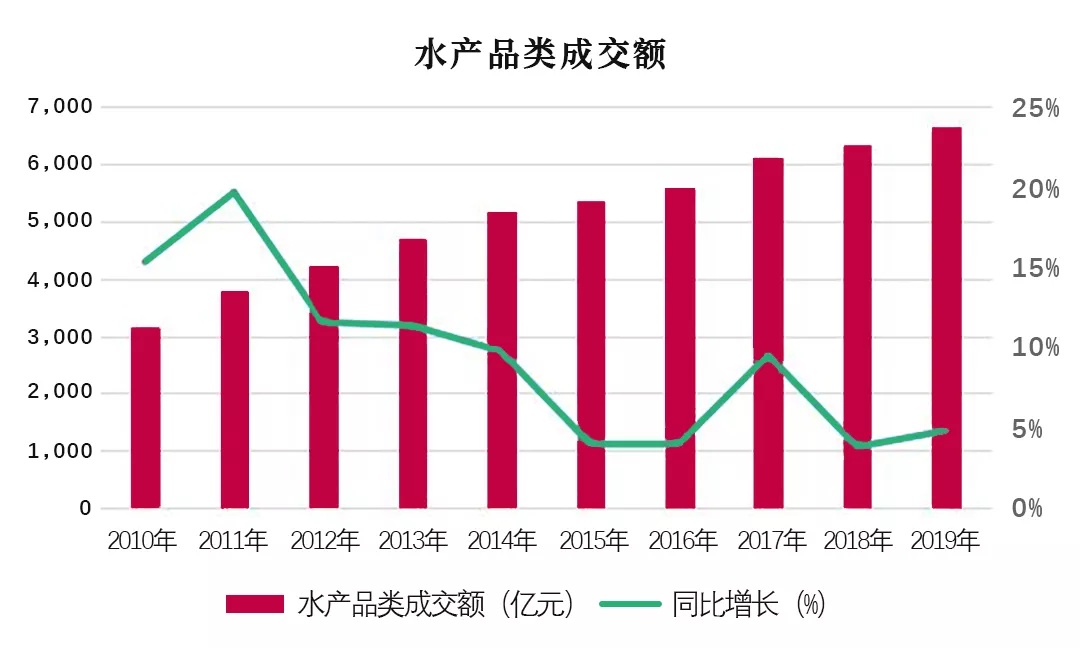

根据国家统计局的数据,从 2009 年到 2019 年,水产品类成交额从 2,744 亿元上升到 6,660.69 亿元,中国居民对于水产品的认知度越来越高。

目前中国水产品市场人均消费仍较低。2018年人均消费量仅有14.3千克,同期猪肉的人均消费量高达22.8千克。联合国粮食及农业组织数据显示,韩国、日本、挪威的人均年水产品消费量级在50千克左右,中国居民水产品消费大有可为。

中国水产品进口数据统计解读

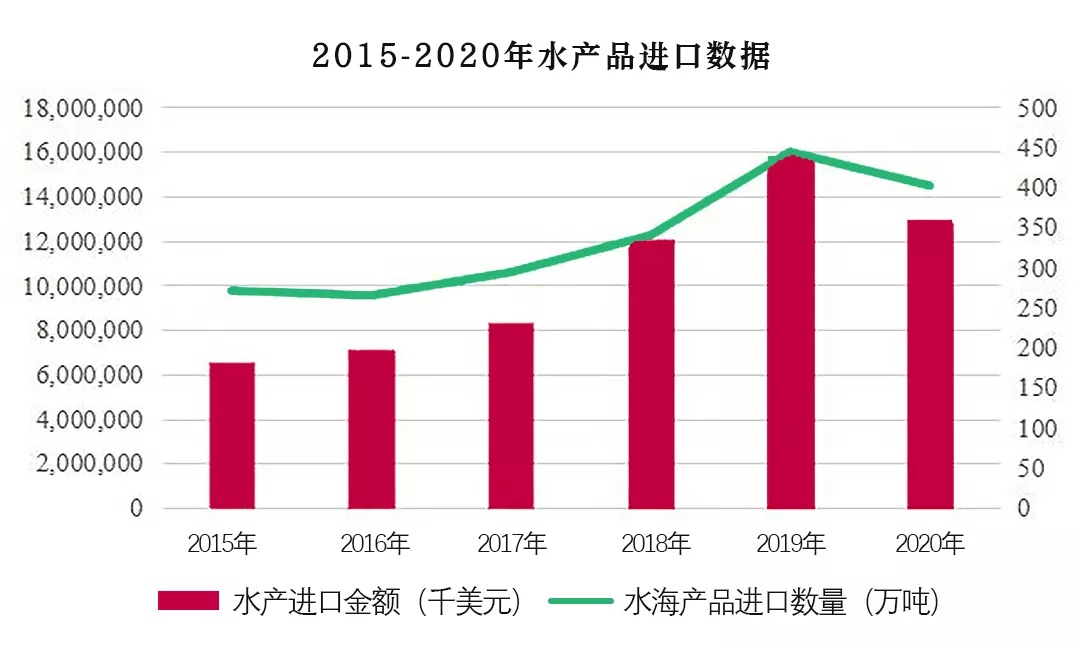

据海关总署统计,2015年至2019年,我国水产品进口量逐年上升。2020 年我国水产品进口量 402 万吨,同比下降 9.46%,主要原因是受到新冠疫情的影响,随着疫情好转的整体预期,将促进中国水产品进出口的快速增长。未来一段时期,中国水产品进口市场空间仍较大。

依据中国渔业协会国际贸易分会对全球海关数据及国内市场的统计,2020年中国海产品进口总额约120亿美元,较2019年(148亿美元)下降18.9%;出口总额约175亿美元,较2019年(208亿美元)下降15.8%。2020年下半年由于受国外新冠疫情及多地出进口冷冻海产品外包装新冠检测呈阳性的影响,进口市场萎缩更为严重,进口总额约52亿美元,较上年同期下降33%;上半年的进口总额约68亿美元,较上年同期下降7%。

据海关总署统计,2021年1-9月,进口水产品进口量为258万吨,比去年同期增加1.9%,进口金额同比增加31.7%,整体趋势向好,疫情影响逐步收到控制。在水产品进口方面,由于2021年长江“十年禁渔”全面启动实施,长江野生江鲜禁售禁食是大趋势,捕捞水产品在未来较长时期内将没有增量空间,水产品的供给将进一步依赖水产养殖业和进口的发展。随着国内市场对冷冻水产品的进一步接受和认可,中国水产品进口也将迎来一次快速发展和行业整合。

中国水产品进口量金额及主要进口国

中国允许进口水产品的国家名单如下(部分)(输出水产品的国家必须与质检总局进行确认名单才可以进口)

非洲进口海鲜产地:莫桑比克、南非、马达加斯加、坦桑尼亚、肯尼亚、索马里、埃塞俄比亚、厄立特里亚

美洲进口海鲜产地:厄瓜多尔、阿根廷、秘鲁、智利、加拿大、美国、新西兰

亚洲进口海鲜产地:韩国、日本、越南、印尼、澳大利亚

欧洲进口海鲜产地:法国、俄罗斯、冰岛、丹麦、英国

从水产品分国别进口量来看,俄罗斯是我国进口水产的最大来源国,2019年为117万t,占进口总量的27%;其次是越南、厄瓜多尔、印度和美国,进口量均超过30万t,分别达到36、35、32和32万t。

中国水产品进口种类

2019年,中国海鲜进口激增39%,达到1,060亿元人民币(156亿美元),成为仅次于美国的全球第二大水产进口国。中国也是世界上最大的虾进口国。

中国进口主要水产品

进口冷冻冷藏水产品上游行业

进口冷冻冷藏水产品行业的上游为海洋捕捞业及水产品养殖业。

海洋食品原料的采购价格主要受到了捕捞产量和养殖产量的影响。受到气候条件、市场需求等因素的影响,主要海产品的年产量会有波动。海产品的采购价格直接影响海洋食品企业的采购成本。

世界海洋捕捞业产量变化

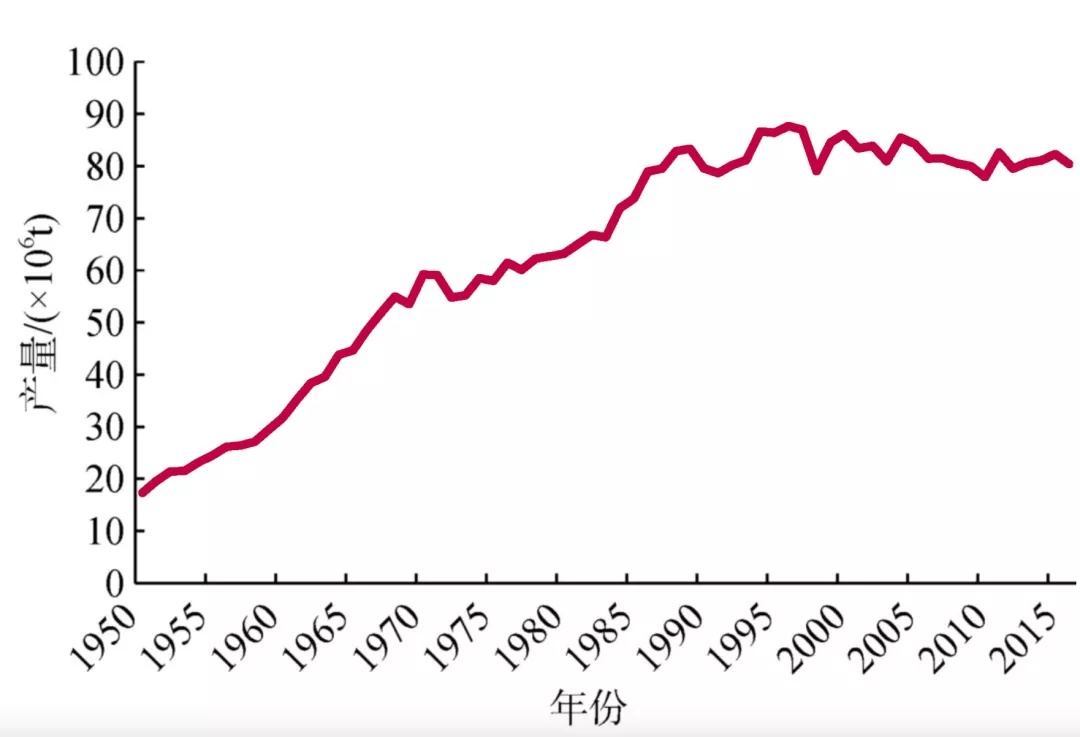

海洋捕捞业具有工业性质,其捕捞水平的高低,与一个国家或地区工业发达程度有着密切关系。从世界范围看,传统海洋捕捞业大国一般都是工业化发展程度比较高的国家。

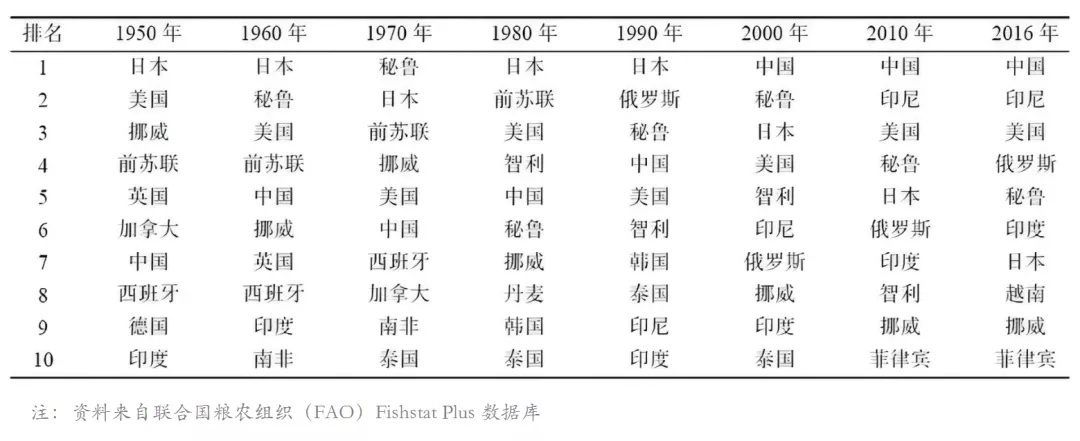

2016年,世界前10位海洋捕捞国分别为中国、印度尼西亚、美国、俄罗斯、秘鲁、印度、日本、越南、挪威和菲律宾。

世界主要海洋捕捞国变化

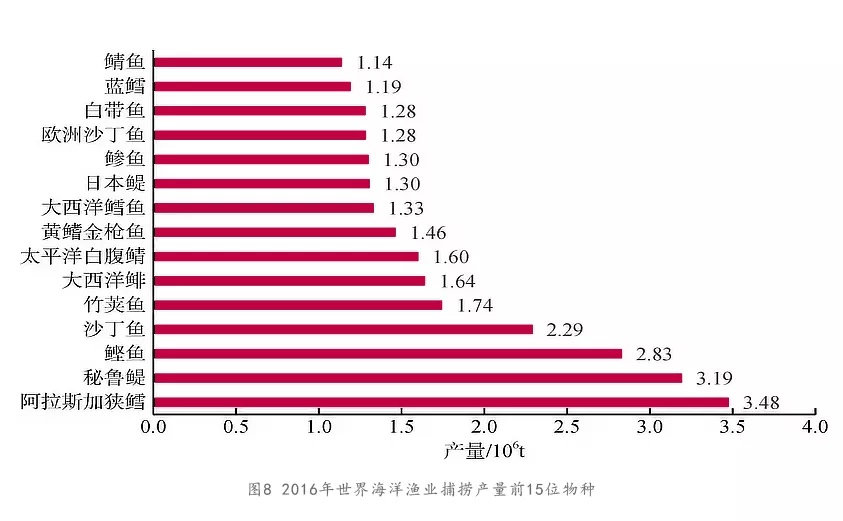

FAO对世界海洋渔业资源年可捕量总体估计是经济鱼类为1.04亿吨,经济甲壳类为230万吨,头足类为l000万至l亿吨,灯笼鱼类为1亿吨,南极磷虾为1亿吨以上。2016年世界海洋渔业捕捞中,百万吨级以上种类为阿拉斯加狭鳕、秘鲁鳀、鲣鱼、沙丁鱼、竹荚鱼、大西洋鲱、太平洋白腹鲭、黄鳍金枪鱼、大西洋鳕鱼、日本鳀、鲹鱼、欧洲沙丁鱼、白带鱼、蓝鳕、鲭鱼,这15种类鱼捕获量约占世界海洋捕捞渔业产量的34%,其中大部分已被完全或过度开发,未来不具备增产潜力(图8)。

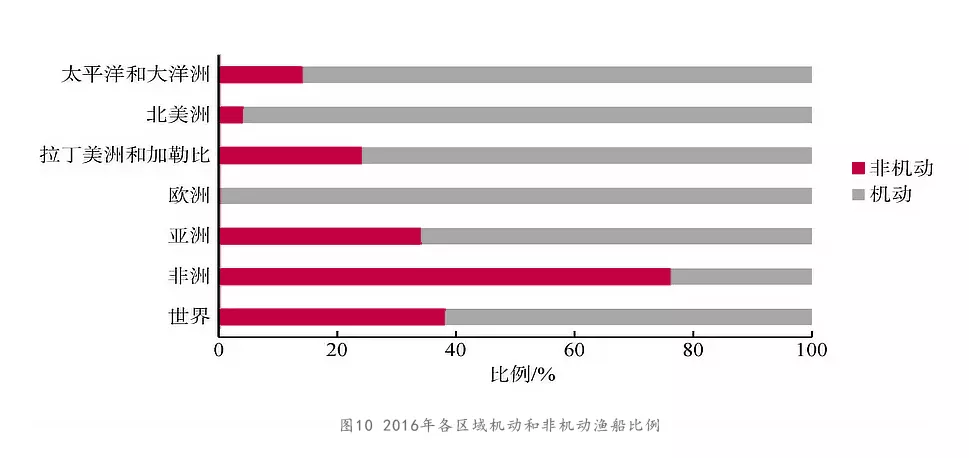

2016年世界渔船总数大约为460万艘,其中亚洲大约350万艘,占全球渔船总数的75%,其次是非洲(14%)、拉丁美洲和加勒比区域(6.4%)、欧洲(2.1%)和北美洲(1.8%)。在全球船队中,机动渔船占渔船总数的61%。欧洲和北美洲发达地区渔船中机动渔船的比例远远高于其他地区,亚洲以及太平洋和大洋洲的机动渔船比例接近于世界平均水平,非洲水平最低,仅仅只有不到30%的海洋渔船为机动渔船(图10)。虽然欧洲和北美洲渔船总数占世界比例较低,但是其海洋捕捞的产量占世界比例远远高于其渔船比例。这反映了欧美国家海洋捕捞业的共同特点,依靠强大的现代工业基础发展海洋捕捞业。

水产品养殖业

全球水产养殖生产格局。亚洲占全球水产品养殖总量的92%,中国占全球水产品养殖总量的接近60%,欧美地区水产养殖的全球占比较小。上世纪50年代初期,我国水产品养殖总量只占了全球的13%,亚洲占全球的59%。

进口冷冻冷藏水产品中游行业

传统和新型产业链的区别主要在中游行业上,传统产业链中游包括生产厂家、产地批发商、 进口商、销地批发商、终端超市等,比较冗长;而新型产业链中游一般只有一家供应链企业,大大节省了交易成本。其通过大量采购一方面可以获得更低的价格,另一方面也可以满足生鲜电商大量且稳定的供给。中游主要是国际贸易环节,集中在从出口商到保税冷冻库这个链条中。

■ 冷链定义

冷链是指易腐食品从产地收购或捕捞之后,在产品加工、贮藏、运输、分销和 零售、直到消费者手中,其各个环节始终处于产品所必需的低温环境下,以保 证食品质量安全,减少损耗,防止污染的特殊供应链系统,核心是为保证产品 的品质,将温度控制贯穿于整个链条的始终。此过程需要在生产环节、流通环节、销售环节, 实现统一、连续的温度控制,有一定的难度。由于冷链物流在 减少食品消耗、保证食品流通质量中发挥了重要的作用,日益受到重视。

目前中国冷链食品进口方式分为4种,主要渠道是沿海港口口岸,占比75%,另一种是空港口岸,占比22%,其余3%是铁路和公路。

■ 跨境食品冷链市场发展目前呈现出以下特点

(一)全球性。跨境冷链市场具有全球性和非中心化等特征;由于经济全球化的发展趋势,商家依附于线上进行跨境销售,使得跨境销售也具有全球性和非中心化等特征。

(二)无形性。数字化跟踪订单及服务传输盛行,而货物在海上漂运,全程实现数据代替现场监控,因而是无形的。

(三)即时性。跨境冷链物流公司重视物流跟踪系统,系统数据的传输的速度与信息地理位置、距离无关。传统交易模式,主要以信函、传真、电报等,在信息发送与接收之间,存在很长一段不确定性的时间差。信息交流则较为便捷,发送信息与接收信息几乎同步

(四)快速演进迭代。跨境电商是一个新的模式,现阶段尚处于其发展阶段,其网络设施和相应协议软件的发展具有很大的不确定性。但是政策制定者需考虑电子商务是在网络上交易,势必会以前所未有的速度和无法预知的方式,进行不断的演进。

进口冷冻冷藏水产品下游行业

进口冷冻冷藏水产品行业的下游为各商超、大型经销商、生鲜电商、社交电商等,直接下游为各终端消费者。

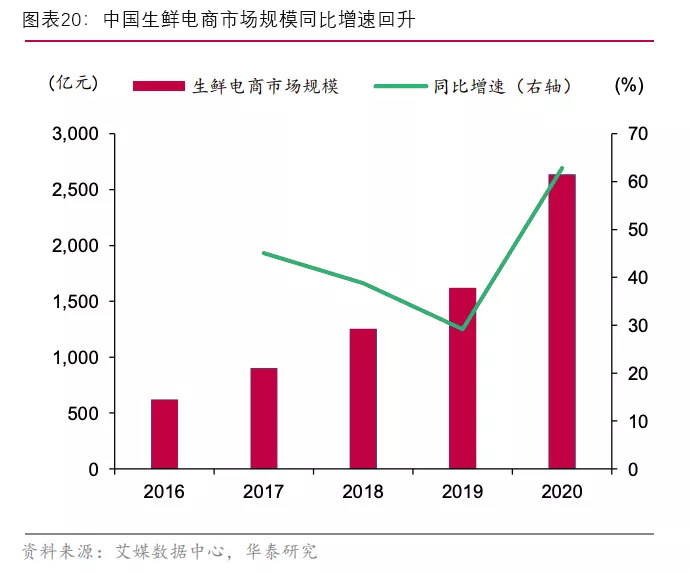

据艾媒数据中心,2020 年中国生鲜电商市场规模 实现 62.9%的高速增长,达到 2638.4亿元。在疫情背景下,国内冷链物流加速发展,并且新零售电商模式的崛起,消费触及全球各地,中国生鲜电商市场规模有望持续扩张。比如 东航物流的产地直达解决方案业务,进口商品由智利车厘子和法国博若莱新酒,扩展到南半球三文鱼、古巴龙虾、智利帝王蟹、南非西柚、泰国柚子、美国珍宝蟹和加拿大龙虾等 三十余个国家的数十个品种。

根据艾媒咨询的研究报告,目前我国生鲜电商用户购买水产品的人群比例最大,当地海鲜类和进口海鲜类分列生鲜电商购买品类的前两名,分别占比51.1%和40.4%,进口水产品销售占比极大。

从寰球渔市的销售终端来看,生鲜电商也已经成为主要的销售渠道。目前寰球渔市严选全球超过40个国家的进口海鲜水产,已入驻盒马鲜生、叮咚买菜、拼多多、京东、云集、纷来等零售渠道,覆盖约500万用户。

冷链(cold chain)是指配备专门设施、设备的,能够始终维持产品品质所需低温环境的,由生产、贮藏、运输、销售、配送到消费前各环节组成的低温保障系统。

冷链物流(Cold Chain Logistics)一般指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的温控环境下,以保证食品质量,减少食品损耗的一项系统工程。

中国进口水产供应业促进因素

■ 中国海鲜市场高端产品需求强劲

随着国内消费水平的提高,对于海鲜的需求趋于多样化,选择面也越来越广。受近年来国内禽流感等食品安全事件影响,和缺斤短两等问题,进口海鲜更是成为人们的另一个重要选项,尤其是一些高端产品。

■ 中国海淘用户规模增大

根据海关总署和中国电商研究中心统计的数据,2014年海淘人群 1800万,2016年中国海淘用户规模达0.41亿,增速达到78.3%。iiMedia Research数据显示,2018年,每周购买一次的中国海淘用户比例为19.1%,每月购买一次的海淘用户比例占41.0%。随着中国对部分国家或地区的商品降低关税,以及物流效率的提升,许多海外商品对用户的吸引力将逐渐提高。2018年,中国海淘用户海淘月均花费千元以上的占比48%。随着人们消费水平的提高、跨境电商上下游配套设施服务的完善以及政策限额的提高,中国海淘用户消费将有所提升。

■ 降低水产品进口关税

从2020年1月1日开始,中国对850余项商品实施低于最惠国税率的进口暂定税率,商品数量比去年增长超过20%。名单包括了众多水产品,冻鲽鱼、冻鳕鱼、冻鲱鱼的进口关税从7%降到2%;还有长鳍、大眼、蓝鳍等各种冻金枪鱼,螃蟹、龙虾等进口关税都有所下调。

■ 跨境电商增长迅速,进口规模占比不断提升

随着技术进步和贸易模式进化,国际贸易流通呈现扁平化趋势,新兴贸易模式-跨境电子商务应运而生。从实践发展可以看出,跨境电子商务是电子商务在地域上延伸,与国内电商相对应。跨境电子商务是指通过电子商务平台达成交易、实现交收、完成结算的分属不同国境交易主体所进行的商业活动。

在经济全球化以及电子商务快速发展的大趋势下,全球市场的跨境网购需求在不断释放,随着云计算、大数据、人工智能等新兴数字技术广泛运用于跨境贸易服务、生产、物流和支付环节,将大幅提升跨 境电商行业效率,国内跨境电商行业有望迎来新的发展契机。

进口冷冻冷藏水产品下游行业国内头部企业

■ 寰球渔市

寰球渔市成立于2018年,由全球海鲜食材供应链提供商食务链孵化而来,瞄准未来10~20年消费者对“好吃不贵”的海鲜消费需求,并通过严选及高性价比的模式,推动全球优质海鲜直达家庭餐桌。

■ 每日优鲜

每日优鲜是一个围绕着老百姓餐桌的生鲜O2O电商平台。每日优鲜在主要城市建立起“城市分选中心+社区配送中心”的极速达冷链物流体系,为用户提供全球生鲜产品“2小时送货上门”的极速达冷链配送服务。

■ 朴朴超市

朴朴超市是一家30分钟即时配送的移动互联网购物平台。

■ 盒马鲜生

盒马是阿里巴巴集团旗下,以数据和技术驱动的新零售平台。盒马希望为消费者打造社区化的一站式新零售体验中心,用科技和人情味带给人们“鲜美生活”。

■ 永辉超市

生鲜经营是永辉最大的特色:永辉各门店的生鲜经营面积都达到40%以上,在集团总销售额中,生鲜农副产品的销售额占到总销售额50%以上。

■ 钱大妈

钱大妈前身为阳江海鲜品牌,起初模式为直供饭店海鲜产品赚取收入;2012 年起于东莞测试转型,模式为“猪肉档”,坚定推行“不卖隔夜肉”战略。

本文来源:竞泰资本(有删减)

|