设为首页

收藏本站

开启辅助访问

切换到宽版

登录

立即注册

云课

搜索

搜索

本版

帖子

用户

水产通

»

首页

›

水产养殖信息交流

›

价格行情

›

2021年大宗淡水鱼行情如何?2022年价格走势又会怎样? ...

返回列表

发新帖

[行情分析]

2021年大宗淡水鱼行情如何?2022年价格走势又会怎样?

[复制链接]

30726

|

1

|

2022-5-29 18:00:19

|

显示全部楼层

|

阅读模式

来自: 中国上海

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要

登录

才可以下载或查看,没有账号?

立即注册

x

2021年,国家大宗淡水鱼产业技术体系产业经济研究室在体系32个综合试验站开展了快速调查,调查内容主要包括:2021年大宗淡水鱼整体生产和消费情况,2021年市场价格波动和养殖成本变动情况,对2022年生产与市场的展望。在供给层面,主要调查了2021年大宗淡水鱼产量变化、禁渔对水产品产量的影响等;在消费层面,主要调查了餐饮、家庭和加工消费的情况。在养殖成本上,调查了渔用饲料价格、人工价格、塘租等变动情况。在综合种养模式上,主要调查了稻田综合种养示范户的养殖规模和效益、水产品平均售价等情况。

图片

一、2021年大宗淡水鱼产业整体供需形势

图片

(一)供给基本稳定

2021年大宗淡水鱼产量总体保持稳定,综合种养模式出现连片扩面趋势,长江十年禁渔政策对水产品产量的影响有待观察。

一是大宗淡水鱼产量总体稳定。有34.37%的试验站反映当地大宗淡水鱼产量比往年更高,56.25%的试验站认为产量与往年持平,9.38%的试验站认为产量比往年更低。2021年上半年国内大宗淡水鱼出现阶段性供不应求。据国家大宗淡水鱼产业技术体系产业经济研究室监测,3-6月份大宗淡水鱼综合存塘比分别为50.9%、42.2%、48.4%和62.6%,较上年同期分别下降10个、20个、13个和5个百分点。下半年随着新鱼上市,供不应求的局面逐渐缓解,7-9月份大宗淡水鱼综合存塘比分别为68.4%、74.1%和71.0%,基本恢复到去年同期水平。9月份以来,大宗淡水鱼进入出塘集中期,9-12月市场交易量环比分别增4.7%、1.7%、8.1%和13.3%,市场供应明显增长。总体看,2021年总体生产形势平稳、稳中有增,有效克服了新冠肺炎疫情和洪灾等因素带来的不利影响,2021年大宗淡水鱼产量没有发生大的波动。

二是综合种养模式出现种养连片扩面趋势。稻田综合种养是渔业绿色发展模式的代表。据调查,示范户养殖面积在100万亩以上的试验站数量最多,达到11个,样本占比为34.37%;面积在10万亩以下(含10万亩)的试验站数量有10个,占比为31.25%;10万~50万亩(含50万亩)的试验站数量有4个,占比为12.5%;50万~100万亩(含100万亩)的试验站数量有4个,占比12.5%;另外,有3个试验站的示范户没有开展稻田综合种养,占比9.38%。

三是禁渔对水产品产量的影响有待观察。长江十年禁渔政策实施一年来,各地反映禁渔对水产养殖生产的影响情况各有不同。15个位于长江流域的综合试验站回答了相关问题。60%的试验站(9个)认为长江十年禁渔对水产品产量会造成影响,其中,46.67%的试验站(7个)认为禁渔后长江流域水产品产量更低了,原因包括禁渔对重点流域养殖水域面积有所缩减和品种结构的调整等。13.33%的试验站(2个)认为水产品产量更高了,原因是禁渔后渔民发展水产养殖和养殖模式效率有所提升等。剩余40%的试验站(6个)认为水产品产量与往年持平,产量并没有受到影响。

(二)消费需求变化不大

一是餐饮消费变化不大。68.75%的试验站(22个)认为2021年大宗淡水鱼的餐饮消费变化不大,12.5%的试验站(4个)认为餐饮消费变多了,18.75%的试验站(6个)认为餐饮消费变少了。餐饮消费变化的原因主要是疫情防控影响外出就餐、鱼价上涨、猪牛羊价格相对变化等。餐饮消费变少的样本略高于变多的样本。

二是家庭消费以稳为主。71.88%的试验站(23个)认为2021年大宗淡水鱼的家庭消费变化不大;15.63%的试验站(5个)认为家庭消费更多了,家庭消费变多的原因是外出就餐减少、海水产品消费意愿降低等;12.5%的试验站(4个)认为家庭消费更少了,家庭消费减少的原因是由大宗品种转向名优产品。家庭消费变多的样本略高于家庭消费变少的样本。综合餐饮消费和家庭消费的变化可以看出,一定程度上受疫情影响餐饮消费有所缩减,家庭消费有所扩大。

三是加工消费基本稳定。75%的试验站(24个)认为2021年大宗淡水鱼加工情况变化不大,9.38%的试验站(3个)认为加工情况变多了,原因包括当地加工产业的调整升级和龙头企业等主体的带动,也有9.38%试验站(3个)认为加工情况变少了,主要是因为疫情影响鲜活大宗淡水鱼类的消费增长。

(三)大宗淡水鱼价格整体上扬,价格波动较大

90.63%的试验站(29个)反映大宗淡水鱼价格比往年更高,仅有9.38%(3个)试验站认为价格与往年持平。87.5%的试验站认为价格波动大,也有12.5%的试验站认为价格波动较小。2020年国内大宗淡水鱼市场价格已有所上涨,2021年价格更高,但是市场需求端变化并不大。市场价格发生变化的原因主要来自两个方面,一是市场前期低迷,二是阶段性供不应求。

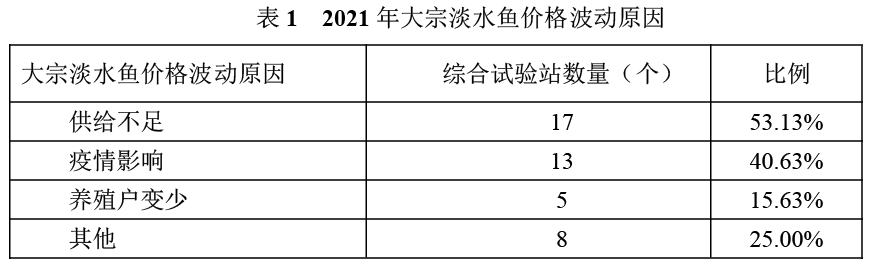

综合来看,市场价格波动的主要原因是供给不足。从调查结果来看,市场价格波动主要受供给阶段性下降影响,有53.13%的试验站认为价格波动的原因是供给不足,40.63%的试验站认为是受疫情影响,15.63%的试验站认为是由于养殖户变少,其余25%认为还有其他因素如物流不畅、养殖成本高、鱼病等。

登录/注册后可看大图

二、2021年大宗淡水鱼呈稳产保供形势

图片

2021年大宗淡水鱼产业稳产保供总体形势较好,但面临两个问题,一是养殖成本刚性上涨,二是养殖空间持续缩减。市场波动加上疫情等不确定因素,都会对稳产保供造成一定影响。另一方面,产业融合发展潜力和养殖户发展绿色养殖的积极性提高会对大宗淡水鱼稳产保供带来利好。

(一)养殖成本较往年上涨

在渔用饲料价格方面,96.88%的试验站(31个)认为价格比往年高,仅3.12%的试验站认为价格与往年持平。在大宗淡水鱼饲料价格上,90.63%的试验站(29个)认为价格比往年高,仅有9.37%的试验站认为价格与往年持平。在人工价格上,56.25%的试验站(18个)认为人工价格比往年更高,43.75%的试验站认为(14个)人工价格与往年持平。在塘租方面,65.63%的试验站(20个)认为塘租与往年持平,34.37%的试验站(11个)认为价格比往年更高。

2021年淡水鱼饲料价格波动较大。65.63%的试验站反馈所在省份大宗淡水鱼饲料价格波动大,31.25%的试验站则认为波动不大。受饲料原料价格上涨和物流费用提高的影响,饲料价格涨幅较大。2021年,淡水鱼配合饲料平均价格5069元/吨,最低饲料价格3500元/吨,最高达到7500元/吨。人工价格平均为157元/天,塘租平均为1161元/年。根据产业经济研究室监测,饲料、渔药价格成本上涨超过10%,成本高企影响养殖利润空间,影响养殖生产和产业转型积极性。

(二)养殖效益较好,但渔文旅发展受到一定影响

2021年,国内大宗淡水鱼的养殖效益普遍较好。87.50%的试验站(24个)认为2021年所在省份大宗淡水鱼的养殖效益好,12.5%的试验站(8个)认为养殖效益一般。半数试验站反馈养殖户存在压塘现象,这一数字比2020年低了4个百分点。在养殖效益好转的原因上,78.13%的试验站认为是由于市场价格高,12.50%的试验站认为是鱼病防控好,还有12.5%的试验站认为是疫情、退养、消费者需求变化等其他因素。而疫情增加了成本、影响流通是养殖效益变差的主要原因。

稻田综合种养效益较好。56.25%的综合试验站认为2021年本省稻田综合种养效益一般,也有34.38%的试验站认为效益好,有1个试验站认为效益差,占3.13%。相比之下,大宗淡水鱼养殖效益整体形势强于稻田综合种养效益。

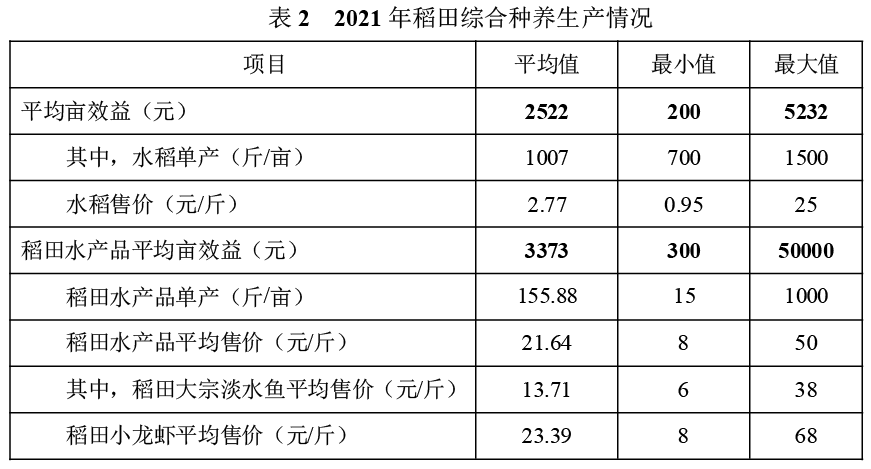

根据调查,2021年稻田综合种养的平均亩效益为2522元,最低为200元,最高达到5232元。其中,水稻单产1007斤/亩,最高达到1500斤/亩。水稻平均售价2.77元/斤,新疆水稻售价能达到25元/斤。稻田水产品的平均亩效益为3373元,最低为300元,最高达到5000元。稻田水产品的单产155.88斤/亩,平均售价21.64元/斤,其中,稻田大宗淡水鱼平均售价13.71元/斤,最高的可达38元/斤,稻田小龙虾平均售价23.39元/斤,最高的可达68元/斤。

登录/注册后可看大图

稻田综合种养效益变好的原因方面,有50%的试验站认为是由于市场价格高,15.63%的试验站认为是由于鱼病防控好,15.63%的试验站认为是由于大宗淡水鱼品质提升,12.50%的试验站认为是由于乡村旅游恢复,另外3.13%的试验站认为是其他因素。稻田综合种养效益不佳的原因主要是饲料人工成本高和市场低迷。

产业融合发展有待提升。68.75%的试验站认为所在省份渔文旅融合发展情况一般;有12.5%的试验站认为本省渔文旅融合发展情况好;有6个试验站认为发展情况变差,占18.75%。在原因方面,59.38%的试验站认为是受疫情影响,31.25%的试验站认为是由于市场状况的影响,15.63%的试验站认为是养殖效益的影响,另有12.5%认为是基础设施、生态环保等其他因素影响。受疫情和市场影响,渔文旅融合发展情况一般,加上长期存在的产业文旅融合的提档升级不够,同质化竞争较为普遍等问题,渔文旅融合发展需要加大转型升级力度。

(三)投苗量持平略高,苗种价格上涨

2021年综合试验站投苗启动时间集中在3、4月份,投苗时间稳定偏后,投苗量持平略高。在投苗启动时间上,40.62%的试验站在4月份启动投苗,12.5%的试验站在1月份启动投苗,18.75%的试验站在2月份启动投苗,15.62%的试验站在3月份启动投苗,仅有6.25%的试验站在5月份启动投苗。在投苗时间变动上,18.75%的试验站投苗时间推后,71.87%的试验站与往常一样,9.38%的试验站投苗时间提前。在投苗量上,25%的试验站投苗量比往年多,62.5%的试验站投苗量与往年持平,12.5%的试验站投苗量低于往年。投苗时间变动的原因主要是受新冠肺炎疫情影响,另外投苗时间推后也有气候变化的影响,如考虑到越冬综合症,避开鱼病、冻疮病等因素。

在苗种价格上,81.25%的试验站反映2021年当地苗种价格上涨,15.63%的试验站苗种价格与往年持平,3.12%的试验站反映苗种价格低于往年。苗种成本上涨,同时也是投苗积极性的反映。

来自安卓APP客户端

水产通-水产养殖,一点就通!

回复

举报

行情小助手

|

2022-5-29 18:00:42

来自手机

|

显示全部楼层

来自: 中国上海

三、未来判断和展望

(一)预计2022年大宗淡水鱼养殖意向稳定。65.63%的试验站认为2022年大宗淡水鱼产业技术体系示范户还会继续养殖大宗淡水鱼,6.25%的试验站认为示范户会减少养殖数量和面积,也有6.25%的试验站认为示范户会增加养殖数量和面积,还有21.87%的试验站认为示范户将会改养新品种。

(二)预计2022年大宗淡水鱼产量持平略增。65.63%的试验站认为2022年示范户的大宗淡水鱼产量与往年持平,28.12%的试验站认为示范户的产量会比往年更高,仅有6.25%的试验站认为示范户的产量会比往年更低。

(三)预计2022年大宗淡水鱼价格稳中有涨。37.5%的试验站认为2022年大宗淡水鱼价格将会比往年更高,46.87%的试验站认为价格与往年持平,15.63%的试验站认为价格会比往年更低。养殖成本的刚性增长、养殖市场预期偏好,支持大宗淡水鱼价格处于较高水平。

原创声明

本文版权属于科学养鱼杂志社

作者:大宗淡水鱼体系产业经济研究室 王霞、张静宜、陈洁

来自安卓APP客户端

水产通-水产养殖,一点就通!

回复

支持

反对

举报

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

行情小助手

1万

主题

170

回帖

4万

积分

网站编辑

积分

41284

加好友

发消息

回复楼主

返回列表

价格行情

资讯头条

图文推荐

水产养殖过程中关于肥水的问题都在这里!

2021-02-25

水产养殖尾水如何治理?看过来,这里有14种模式可供选择

2021-06-21

鱼类厌食或者食欲不振:吃料异常的六个原因分析与分别应对!

2021-09-14

手把手教你牛蛙病理学解剖步骤,值得收藏!

2021-09-07

河蟹饲料投喂方法

2021-07-09

热门排行

1

鱼价行情 | 这次鱼价能涨起来吗?哪些品种

2

国庆前夕水产品价格不涨反跌,这些地方草鱼

3

养殖户养虾的十二个条件,你拥有几个

4

为何水产品市场价格波动大?一以草鱼为例

5

南美白对虾养殖技术这些点你知道吗?

6

10月13日最新全国水产品批发市场价格

7

9月28日最新草、鲫、鲢、鳙等水产品各地批

8

9月28日全国部分地区水产品塘头收购价格

9

10月3日全国部分地区水产品塘头收购价格

10

9月26日最新草、鲫、鲢、鳙等水产品各地批

[复制链接]

[复制链接]