设为首页

收藏本站

开启辅助访问

切换到宽版

登录

立即注册

云课

搜索

搜索

本版

帖子

用户

水产通

»

首页

›

水产养殖信息交流

›

价格行情

›

2022年7月4日国内饲料原料行情汇总

返回列表

发新帖

[饲料原料]

2022年7月4日国内饲料原料行情汇总

[复制链接]

3856

|

0

|

2022-7-4 13:13:58

|

显示全部楼层

|

阅读模式

来自: 中国江苏苏州

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要

登录

才可以下载或查看,没有账号?

立即注册

x

登录/注册后可看大图

市场评论—关注焦点

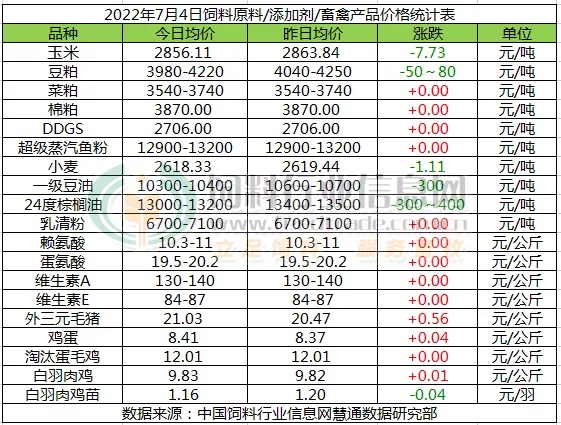

玉米

玉米价格震荡走低。南北港口库存不断累积,期货市场大幅回落,市场心态疲弱,饲料企业进入观望状态,提货也仅限刚需补库,粮源流动性差。新麦上市量继续增加,贸易商玉米出货意愿增强,需求端新增采购需求增长,养殖需求继续增长。预计7月上旬期间,玉米价格短时示弱走跌。7月份大多数时候玉米价格稳中小幅涨跌调整走势为主,涨跌两难。

豆粕

因美国大豆出口销售疲软加剧了大豆市场的利空气氛,且经济衰退的担忧促使投机基金撤离商品市场,基准期约收低4.3%,大豆期货自1月中旬以来首次跌破了14美元/蒲式耳。美国大豆暴跌后贸易商采购节奏放缓,加之进口大豆到港高峰逐渐过去,油厂大豆压榨量偏高的情况下大豆库存有望继续回落,养殖端需求增量有限豆粕库存继续保持高位。在成本支撑力度下降及期货抛盘压力下豆粕或继续跟随美盘大豆期价向下调整,继续关注美国中西部产区天气及国内豆粕供需情况的变化。

菜粕

7月4日,国内市场期货开盘普遍下滑,菜粕跌超2%,豆粕跌超1%。加拿大产区天气向好,叠加全球经济衰退担忧加剧,制约油菜籽价格涨幅。国内下游提货不积极,菜粕库存回升,以及每周一次进口大豆的拍卖,均对菜粕的价格构成压力。不过水产养殖进入旺季,菜粕需求有望增加,也支撑菜粕价格。截止昨日,沿海地区普通菜粕的价格在3540-3740元/吨,预计菜粕价格将继续维持震荡行情。

棉粕

棉粕持稳。当前油厂去库存压力升高,豆粕因此承压,价格或向下寻找支撑,对棉粕有利空影响。不过目前棉籽价格坚挺成本端提振棉粕价格;同时,油棉厂开工率不足,棉粕供应量有限,令棉粕依然存在较强支撑。短期棉粕偏强震荡,价格波动幅度有限。

DDGS

DDGS稳定。DDGS现货价格维持高位,夏季检修启动及供应收紧提振受挫,下游终端询采节奏放缓,市场交投相对疲软,不过原粮成本仍偏稳,酒精企业生产亏损压力持续,挺价观望情绪偏强,预计短期内DDGS价格下行空间有限。

小麦

今日国内小麦价格稳中略偏弱运行,进入7月份,处于青黄不接的玉米不涨反跌,玉米价格下跌,也对市场小麦带来压力,毕竟玉米落价后,小麦饲料替代优势进一步降低。而且8月中下旬南方早熟玉米将陆续上市,9月中旬之后秋玉米将进入集中收获期,届时玉米价格或将进一步下跌,而且国庆过后临储陈麦拍卖也将恢复,如果底价不做调整的话,三等2350元/吨相较于新麦更具价格优势,因此对后期小麦市场不宜过度乐观,受玉米下跌影响,小麦底部重心下移,加之面粉消费需求处于季节性淡季,企业开机处于较低水平,厂家前期采购了部分库存,顺势压价情绪增加,并且近期国际市场小麦价格不断下跌,一定程度上削弱了国内市场主体的看涨预期。

油脂

7月4日,上周五CBOT豆油市场再度大幅下跌,技术上创出调整新低,重回此前下跌通道。周五马来西亚棕榈油市收盘下挫逾4%,因经济衰退忧虑和供应增加前景打压市场人气。因对印尼和欧盟出口放缓,马来西亚6月出口较上月下降7.4%-13.4%。产量增、出口降,市场预计马来西亚6月底棕榈油库存将继续上升。国内油脂期货低开低走增仓大幅下跌,重回此前下行通道。今日主要地区一豆价10300-10400,24度棕榈油价格在13000-13200元,关注印尼出口进展和国内油脂库存变化。

蒸汽鱼粉

鱼粉市场短期仍受支撑。外盘方面,受到小禁捕接连不断,以及渔民节假期的到来,令捕鱼量减少,秘鲁当地鱼粉厂商心态坚挺,CNF参考1880美元/吨。具体捕鱼数据为,于5月4日展开为期15天的试捕,据统计自试捕到30日捕鱼共计1894747吨,剩余配额为897253吨,完成配额的67.86%。国内鱼粉方面,港口鱼粉库存逐步减少,以及捕鱼量减少明显提振我国鱼粉贸易商持家信心,国内秘鲁超级蒸汽级别鱼粉报价在12900-13200元/吨左右,具体成交议价为准。短期鱼粉坚挺观望,关注大范围海域禁捕是否因此暂停中北部捕捞,以及台风“暹芭”对水产养殖的影响我们进一步关注。

乳清粉

下游需求疲弱,2022年1-2月中国共进口乳清类7.03万吨,同比减少44.3%,近期乳清粉到港延迟,市场稳中略强。

赖氨酸

赖氨酸10.5-11元/公斤,2022年5月,我国赖氨酸与赖氨酸盐及酯的出口量为9.986万吨,环比增6.12%,同比增幅为113.56%。原料价格高企,出口较好存支撑,不过新产能释放,国内需求不佳,近日有厂家下调98%赖氨酸报价至10.2元/公斤,市场偏弱运行。伊品计划7-8月对宁夏和内蒙基地检修10-15天。6月14日起成福赖氨酸生产线轮换检修,将减产三分之一。

蛋氨酸

蛋氨酸19.4-20.2元/公斤,原料成本上涨存底部支撑,近日购销不佳,工厂报价疲弱,市场偏弱整理。6月9日市场称新和成蛋氨酸工厂计划于8月初开始停产检修6-8周。5月我国固蛋进口量为1.43万吨,同比减少10.7%,1-5月累计进口量为6.8万吨,同比降20%。

维生素A

VA市场130-140元/公斤,本周欧洲市场报价51-55欧元/公斤。近日市场回调整理,向下探底。5月18日市场称新和成VA工厂计划于6月中旬开始停产检修10周。6月15日浙江医药VA、VE生产线7月中旬计划检修8-10周,市场关注增加。

维生素E

VE市场85-88元/公斤,本周欧洲市场报价9.9-10.2欧元/公斤。5月24日市场称新和成山东VE工厂计划于六月中旬开始停产检修8-9周。6月6日市场称北沙制药VE生产线计划于六月中旬开始停产检修7-8周。6月14日新和成VE报价提至90元/公斤。浙江医药VE计划于七月中旬开始检修8-10周,市场关注增加。

来自安卓APP客户端

水产通-水产养殖,一点就通!

回复

举报

返回列表

发新帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

设施化养殖

鲟鱼产业论坛

资讯头条

鲈鱼产业论坛

龟鳖产业论坛

行情小助手

1万

主题

169

回帖

4万

积分

网站编辑

积分

41137

加好友

发消息

回复楼主

返回列表

价格行情

资讯头条

图文推荐

水产养殖过程中关于肥水的问题都在这里!

2021-02-25

鱼类厌食或者食欲不振:吃料异常的六个原因分析与分别应对!

2021-09-14

手把手教你牛蛙病理学解剖步骤,值得收藏!

2021-09-07

水产养殖尾水如何治理?看过来,这里有14种模式可供选择

2021-06-21

河蟹饲料投喂方法

2021-07-09

热门排行

1

鱼价行情 | 这次鱼价能涨起来吗?哪些品种

2

国庆前夕水产品价格不涨反跌,这些地方草鱼

3

养殖户养虾的十二个条件,你拥有几个

4

为何水产品市场价格波动大?一以草鱼为例

5

南美白对虾养殖技术这些点你知道吗?

6

10月13日最新全国水产品批发市场价格

7

9月28日最新草、鲫、鲢、鳙等水产品各地批

8

9月28日全国部分地区水产品塘头收购价格

9

10月3日全国部分地区水产品塘头收购价格

10

9月26日最新草、鲫、鲢、鳙等水产品各地批