分享

微信扫一扫分享

浏览量15

价格行情 全线降价!鮰鱼均价跌至9元!半年行情复盘,下半年鱼价能翻盘上涨吗?

微信扫码打电话

安全小贴士:

详细描述

标题: 全线降价!鮰鱼均价跌至9元!半年行情复盘,下半年鱼价能翻盘上涨吗?

相关品种: 淡水鱼类-鮰鱼

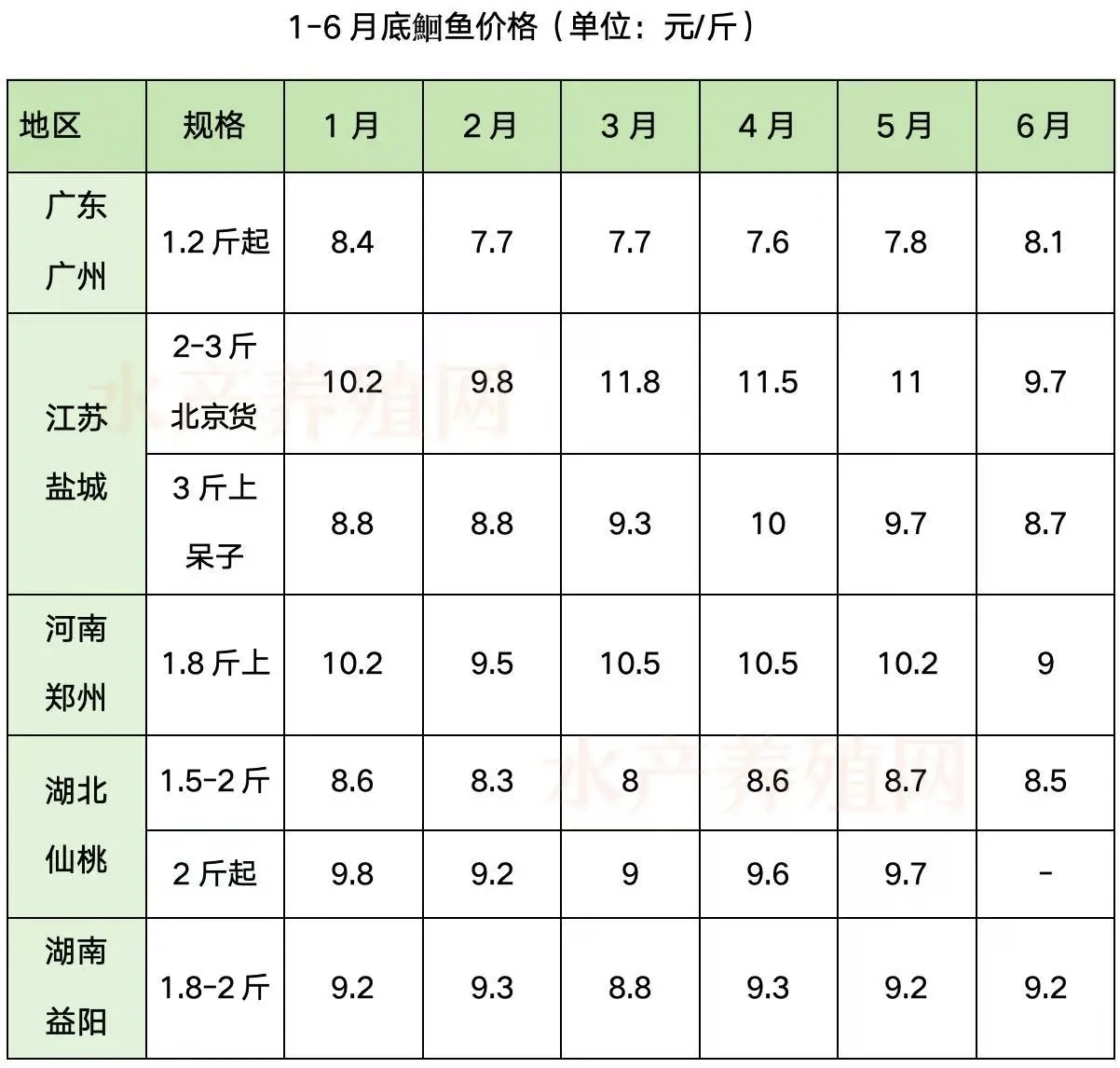

(三)广东产区:行情平稳,定向供给加工厂广东地区鮰鱼行情整体稳定,市场流通模式以加工厂收购为主,终端零售市场销量较小。目前广州1.3-3斤规格鮰鱼报价8.4元/斤,3斤以上大规格报价7.5元/斤,价格波动幅度小。有当地养殖户表示,加工厂后续会开始掉价。(四)两湖地区:老鱼清塘完毕,价格小幅震荡两湖地区行情基本平稳,无大幅涨跌。湖北地区老鱼存塘基本清空,现存塘以苗种为主,1-2斤成鱼存塘占比仅一成,1.8斤规格报价8.5元/斤;湖南益阳1.8-2斤规格报价9.2元/斤,价格微跌0.1元/斤,整体行情保持稳定。(五)四川乐山:烤鱼需求拉动,局部行情逆势上涨四川地区本地成鱼存塘量稀缺,暑期烤鱼消费需求持续释放,带动市场行情向好。乐山井研1.2-2.5斤规格报价9元/斤,小涨0.1元;1.5斤规格报价9元/斤,较6月中旬价格实现明显上涨,涨幅0.7元/斤,是全国为数不多的涨价产区。

二、全国鮰鱼价格表格趋势分析(一)6月分时段价格走势分析纵观6月全月价格走势,全国鮰鱼价格呈现“主产区持续阴跌、销区稳步回暖、刚需产区逆势上涨”的清晰格局,各区域走势分化明确。

持续下跌区域集中在江苏、河南。江苏盐城跌幅居前,2-3斤北京货从6月1日11元/斤持续回落至月末9.7元/斤,累计跌幅1.3元/斤;3斤以上呆子货从9.7元/斤跌至8.7元/斤,全月四档价格连续下行,消费疲软是核心拖累因素。河南郑州1.8斤以上规格从月初10.2元/斤震荡回落,月末收官至9元/斤,整体单边下行,主要受新鱼集中上市、养殖户集中出鱼影响。稳步回暖区域为广东广州,1.2斤起规格从月初7.8元/斤逐步修复,6月中下旬稳定至8.1元/斤,月末进一步上涨至8.7元/斤,呈现持续筑底回升态势,加工厂定向收购渠道支撑行情稳定修复。稳健震荡区域为湖南湖北,1.8-2斤规格全月维持9.2-9.3元/斤小幅波动,月末回归月初原价,无明显涨跌,行情稳定性全国领先。逆势上涨区域为四川,1.5斤规格经历月初、月中小幅回落后期强势反弹,月末稳定在9元/斤,单月涨幅0.7元/斤;1.2-2.5斤规格触底后企稳回升,月末小幅上涨。(二)1-6月月度价格周期分析从上半年完整价格周期来看,全国鮰鱼整体呈现开年高位、年中回落、6月触底企稳的走势,多数产区价格在3-4月达到年内高点,5-6月集中回调。

江苏盐城行情波动最为剧烈,2-3斤北京货年初10.2元/斤,3月冲高至11.8元/斤的年内峰值,随后持续回落,6月跌至10元/斤,高位回落趋势显著;3斤上呆子货同样在3-4月达到价格高点,后续逐月下行。河南郑州1.8斤上规格上半年整体维持高位,1、3、4月均突破10元/斤,6月回落至9.3元/斤,是年内价格低位区间。广东广州价格长期低位震荡,1-4月持续走低,4月跌至全年最低7.6元/斤,5-6月逐步修复回暖,呈现筑底回升态势。湖北仙桃、湖南益阳价格韧性较强,上半年整体波动幅度极小,始终维持在8-9.3元/斤的稳定区间,无大幅涨跌,抗行情波动能力更强。综合分时、月度数据来看,开年鮰鱼行情表现亮眼,部分产区价格突破11元/斤,行情整体向好。进入5-6月后,河南新鱼集中上市叠加端午消费提振不及预期,全国主流标鱼价格普遍下调0.5元左右,当前全国标鱼均价稳定在9元/斤上下。整体呈现“主产区价格回落、消费驱动型产区坚挺、稳产区小幅震荡”的差异化格局。

三、本轮鮰鱼价格走低核心原因其一,终端消费整体疲软,节日提振失效。端午节假日消费对鮰鱼市场的拉动作用远不及预期,餐饮、流通终端需求持续偏弱,加工厂订单不足、市场日常走货量平淡,市场缺乏涨价核心动力。其二,养殖户集中提前出鱼,供给压力激增。当前养殖户普遍选择提前剔网卖鱼,即便塘内存塘量低至8000斤也批量出鱼,打破常规出鱼节奏,短期市场成鱼供给集中放量,供需失衡直接压制价格。其三,市场悲观情绪蔓延,恐慌性抛售加剧跌势。价格持续下行后,养殖户普遍对后市预期悲观,形成“卖落不卖涨”的交易心态,达标鱼集中出货,进一步放大市场供给压力,加剧价格回落。其四,高温病害风险前置,倒逼养户清塘。6-8月为鮰鱼病害高发期,出血病、套肠病、水质氨氮亚盐超标等问题频发,同时鱼苗车轮虫、杯体虫、指环虫虫害多发,养殖损耗风险大幅提升,养户为规避损失提前出鱼,助推行情走低。四、高温季养殖风险与管理要点6月下旬起全国正式进入高温养殖关键期,病害、水质、应激、品控多重风险叠加,养殖管理难度显著提升。病害呈现阶段性爆发特征,6月上旬以鱼苗虫害为主,中下旬出血病逐步蔓延,发病核心诱因集中为水质恶化、鱼体体质偏弱、天气应激。近期阴雨天气频发,水温、水质波动剧烈,极易引发鱼体应激死亡,需常态化做好抗应激防控。投喂管理方面,部分养殖户为追赶规格盲目加大投喂量,过度投喂会加重鱼体肝胆负担,极易诱发肝胆综合症,叠加高温天气进一步提升出血病发病概率。江苏产区实践表明,合理控制投喂率、搭配护肝保健产品,可有效降低病害发生率。水质管理上,高温高投喂模式下残饵、粪便堆积,氨氮、亚盐超标问题频发,需定期改底增氧,维持水体环境稳定。品质管控层面,下游加工厂对鮰鱼肉品品质、药残检测标准持续收紧,养殖过程中需严格管控抗生素、鸡肠等投入品的过量使用,保障成鱼品质达标,避免出现压价、滞销情况。同时行业成本差优势明确,超标鱼与标准规格鱼综合价差(售价差+养殖成本)达2元/斤,建议养殖户选用优质膨化料赶规格、提长势,抢抓7月前窗口期出清标鱼,锁定养殖收益。

五、后市行情综合预判与养殖建议结合存塘量、投苗数据、消费周期三大维度,下半年鮰鱼行情呈现 “短期承压、长期有支撑,上涨高度依赖消费复苏” 的整体走势。短期7-9月存在小幅回落风险,但大跌空间有限。江苏、湖北成鱼存量不足两成,整体塘口存量缺口形成底部支撑;但今年高价培育的大规格鱼苗将于7、8月集中上市,阶段性供给放量会造成短期价格小幅下滑,受存量限制,不存在大幅暴跌基础。中长期行情走势完全绑定终端消费。现阶段加工厂订单偏少,日常市场走货平淡,缺乏持续涨价动力;下半年暑期烤鱼、中秋、国庆三大消费节点是行情反弹关键,若餐饮流通需求回暖,鮰鱼价格有望迎来阶段性上涨。供给端长期存在收缩预期,2026年河南水花投放量较去年减少2亿尾,远期成鱼新增供给量下降,中长期市场不存在持续下跌基础。养殖户经营建议一是达标成鱼切勿盲目惜售等待高价,当下市场缺少强需求拉动,存塘等待不仅难涨价,还会叠加高温病害、饲料损耗双重成本,7月前优先出清标鱼,落袋为安;二是全面做好高温病害防控,以调水、护肝、增强鱼体体质为核心,提前预防虫害与出血病,降低养殖损耗;三是谨慎扩产,今年7-8月新鱼集中上市将冲击短期行情,切勿盲目新增养殖产能,待新鱼上市、行情走势明朗后,再规划投苗扩产计划。整体来看,当前鮰鱼市场短期供给压力仍存,价格偏弱运行,但存量缺口与明年投苗收缩形成底层支撑,养殖户把握出鱼窗口期、做好养殖管理,方能平稳度过高温周期,提升全年养殖收益。

来源:水产养殖网

联系我时,请说是在水产通上看到的,谢谢!

联系人

下载水产通app

水产通